生命保険会社を選ぶポイント※オススメできない保険商品

ダメな生命保険会社を選ぶポイント

生命保険を選ぶとき見直すときのチェック項目や注意点は?

どうやって、ダメな生命保険、ダメな生命保険を販売しているダメな生命保険会社を見分けたらいいのでしょうか?契約(加入)を避けたほうがいい生命保険会社ってどういう会社なのでしょうか?

絶対コレ!!という方法はありませんが、ポイントはあります。まず前提条件として、

- 生命保険会社の会社の規模は、頭から外して下さい。

- その生命保険会社が有名だからとか、知名度も選択基準から外して下さい。

生命保険を選ぶとき見直すときのチェック項目!契約してはいけない生命保険

以下のポイント項目に照らして、どういう生命保険を販売しているのかどうか、どういう生命保険会社であるのかをチェックして下さい。

これは、「定期保険特約終身保険」のように、ある生命保険に別の生命保険をセット(抱き合わせ)にした生命保険商品を販売している生命保険会社には、近づかないほうがいいということです。

たとえ、契約時に抱き合わせ保険ではない生命保険に加入したとしても、いつかは「転換」をさせられて、ダメな保険に契約させられる可能性が極めて高いといえます。十分ご注意下さい。

次に、「アカウント型生命保険」を販売している生命保険会社の生命保険に加入してはいけません。

「アカウント型生命保険」を販売している生命保険会社の保険に加入しなかっただけで、自分の財布を守ることができたと自分をホメてあげて下さい。「アカウント型生命保険」以外の保険に加入しても、いつか、アカウント型に転換させられる可能性だってあります。

「転換」制度がある生命保険会社の保険には、保険の種類など問わず、入ってはいけません。

生命保険に加入するとき、たいていの人が、保障そのものの中身よりも「保険料はいくらかな?その保険料なら払えるかな?大丈夫かな?」と、支払う保険料のことばかりが気になります。それよりもさらに大切なのは、、、、、保険料の支払方法です。

- 「10年更新(保険期間10年などと記載があります)」

- 「15年更新(保険期間15年などと記載があります)」

- 「終身払込(保険料は一生変わりません、などと宣伝しています)」

の3つの支払方法にご注意下さい。この3つの保険料の支払方法は、目先の保険料を安く見せるテクニックの一つです。保険の保障内容と同じくらい重要ですので特にご注意下さい。

「死亡保障」の保険であれ、自分のための「医療保険」であれ、保障がいつまであるのか?そのために保険料は何歳まで支払うのか?支払う保険料の合計額がいくらになるのか?必ず電卓で計算してみて下さい。

そして、金額をご確認下さい。計算してみれば、その生命保険が損か得か、だけでなく保険の意味や内容も見えてくるはずです。

生命保険会社のお客様相談室(一般にカスタマーセンターと呼ばれます)に、電話をしてみて下さい。

その応対でその生命保険会社のお客様に対する姿勢や教育方法が見えてきます。

その生命保険会社に契約がない場合で、電話をかけてみて、その対応でその会社の姿勢がさらにわかります。

お客様のニーズや事情も聞かないまま、いきなり保険会社の「オススメプラン」の説明を始めるような営業マンは十分な知識や経験がないと思って間違いありません。そんな保険代理店や生保レディとは付き合わないほうがいいです。

万が一、上記のような内容の生命保険を勧めてくるファイナンシャルプランナーは好ましくありません。

別の担当者を選択するべきだといえます。

- 複数の生命保険を取り扱っている会社に問い合わせをする

- 複数のファイナンシャルプランナーと実際に会ってみる

- 複数の提案書を比較検討する

- 保険に入る目的を明確にして、担当者に伝える

合理的な生命保険の保障

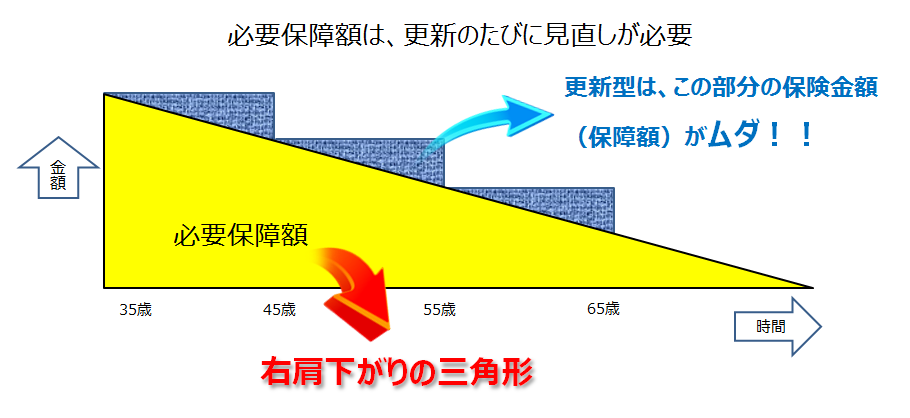

合理的な生命保険の保障は右肩下がりの形

合理的な生命保険の保障は右肩下がりの三角形

生命保険の保障内容は、常に見直しを繰り返す必要があります。

その理由は、その時々に準備しておかなければならない必要保障額は、常に変化するものだからです。

必要保障額のうち、一番大きな部分を占めるのが、子供が大きくなって自立するまでにかかる支出です。ということは、子供が大きくなるにつれて、成長するにつれて、必要保障額は少しずつ減っていくことになります。

みなさんが加入されている生命保険はどのようになっていますか?

仮に、はじめの保険加入時には、5,000万円の保障が必要だったとしても、子供の成長、時間の経過によって5,000万円だった保障額はだんだんと少なくなっていきます。

つまり、はじめの子供が生まれた時点で死亡保険に加入したとして、いつまでも当初の保障は必要がないということです。基本的に、合理的な必要保障額は「右肩下がりの三角形」を描くことになります。

結婚して一人目の子供が生まれた時点で保険に加入したとします。

そして、二人目の子供が生まれると状況は変わります。二人目の子供が自立するまでのあいだ保障が必要になります。

つまり、保障すべき期間が後ろに延びることになります。二人目が生まれると同時に必要保障額は再び上昇することになります。

しかし、再び時間の経過とともに少しずつ、「右肩下がり」で下降していくことになります。

一般的に死亡保険(定期保険)は、「10年更新」が多いです。そして、更新の際に、前と同じ保障額に設定しようとすると、保険料は倍近くにまでハネ上がってしまいます。

契約者の年齢が前よりも上がっているわけですから当然でしょう。そうなると家計への負担も大きくなってしまうので、ほとんどの方は、「こんな保険料は払えない」と思ってしまいます。

そこで、この「合理的な生命保険の保障は右肩下がりの三角形」という考え方が登場し、下記の図のようなイメージになります。

当初、5,000万円と見積もっていた必要保障額は、10年後の更新時に見直せば必ず下がっているはずです。

ちなみに、この右肩下がりの必要保障額に合わせて、自動的に死亡保険の保障額が下がる、「収入保障保険」や「逓減定期保険」という商品があります。

いずれも死亡時の保障額が一定の割合で、毎年自動的に下がっていくという保障で、保険料は保険が終了するまで変わりません。

そして、収入保障保険は、保険金が支払われるとき、保険期間が終わるまで給料のように毎年、または毎月一定額が振込まれるというものです。「10年更新」の保障を買うのではなく、これらの商品を選択すれば、保険料のムダがなくなりますからオススメです。

ファイナンシャルプランナーに実際に会う前におさえておいて下さい。

生命保険会社を選ぶポイント※オススメできる保険商品

オススメの生命保険会社を選ぶポイント

生命保険を選ぶとき見直すときのチェック項目や注意点は?

本来、加入者が保険に求める保障は、あれもこれもと、ついつい幅広く考えがちです。

その心理をうまく利用したのが特約をいっぱい付けた保険です。

特約を付ければ付けるほど、ムダな保険料を払うだけでなく、保険金や給付金の不払いの原因にもなります。

単体保険とは、特約を何も付けないシンプルな保険ということです。余計な保険料を支払うこともない経済的な生命保険ですから、目的がハッキリしております。

もし、特約を付けるとしたら、その特約の中身をよく吟味して、本当に必要かどうか考える必要があります。必要とわかれば、付けてもよいでしょう。

ただ、最初からブラブラと色々ぶら下がっているのは、ダメ商品だと思っていいでしょう。

生命保険は、今現在の保障がいくら厚くても、それが、尻切れトンボで終わってしまったり、小さくなってしまったりしては意味がありません。

現在の(特に漢字系生保)の保険は、今の保障はとても厚いです。

しかし、保険料の支払が終わる65歳以降は、その年代からのほうが死亡する確率は高まるのに死亡保障は雀の涙ほどになってしまうか、ほとんどゼロに等しい、という保険が多いです。

特に漢字系の生命保険会社はこの点がダメな商品が多いです。絶対に加入しないほうがいいです。有名な大手生命保険会社であっても付き合わないほうがよいでしょう。

生命保険に加入するときは、保障額と月々に支払う保険料の金額に気を取られがちです。

それ以前に、その支払う予定の保険料が10年や15年ごとに区切られた「更新型」ではないか?あるいは「終身払込」ではないか?を確認する必要があります。

最も不経済な「更新型」の払い方や、定年後も長期にわたって払い込む「終身払込」でない生命保険を選択するようにしましょう

意外と見落としてしまうところですが、絶対に欠かせないことなので忘れないようにしましょう。

MDRT(Million Dollar Round Table)を保有している優秀なFP

生命保険のMDRTとは?

MDRT(Million Dollar Round Table)って何?

MDRTとは 1927年に発足した世界67の国と地域の500社以上で活躍する、約43,000名以上(2015年8月現在)の会員を有する、卓越した生命保険と金融サービスの専門家による国際的かつ独立した組織のことです。

さらに、MDRTというのは、資格ではなく世界の保険営業マントップ5%に入る優秀人材であるという称号です。

MDRTとは、Million Dollar Round Table の略です。百万ドル円卓会という意味です。

MDRTの歴史の始まりはアメリカです。アメリカで年収百万ドルのトップセールスマンが選抜され数十人のセールスマンが集まり、円卓を囲んだことからこのMDRT協会は生まれました。

そして、MDRT協会ができた目的は、生命保険コンサルタントという仕事の価値を高めることだといわれています。

MDRT会員は卓越した商品知識を持ち、厳しい倫理基準を満たし、優れた顧客サービスを提供しているのです。

さらにMDRTは、生命保険と金融サービスの専門家として世界中で認知されています。

MDRTの基準は?

MDRTの基準ですが各社同じです。また世界中も同じ基準が採用されています。

ただし、固定給が多い生命保険会社の営業マン(漢字系生保会社)は収入が安定しています。その代わりにMDRTの基準が難しいともいわれています。これに対して、フルコミッションの生命保険会社(ソニーやプルデンシャルなどの外資系)は成績が良ければMDRTの称号は獲得しやすい、ともいわれています。

給与制度が違う、という側面から見れば、どの生命保険会社も同じ基準を採用しているとはいえないのかもしれません。また年収ベースだと、約1,200万以上でMDRTの称号を手に入れることができます。

MDRTに頼むメリットは?

生命保険を選ぶときや生命保険の見直しを考えたときに、保険契約者(お客様)にとって年収が高いMDRTの称号を持っている営業マンが信頼できるかどうかは別の問題である、といえます。これは、MDRTに限らず、ファイナンシャル・プランナー(FP)という資格にもいえることです。

ただ、MDRTという称号を持っているということは、生命保険業界で成果を出している、結果を残していると見ることもできます。

固定給のある生命保険会社の営業マン(生保レディや生保おばさん)とは違って、特に外資系(ソニーやプルデンシャル)の保険会社は、営業マンが辞めていくという事実もあります。その理由は、保証給(固定給与)が2年間で終了してしまうためです。それ以降は、※フルコミッションになります。

この保証給のあるうちに、営業活動で実績を積んで、契約を取り、成果を残さなければ、自分の収入はゼロになってしまうのです。

MDRTの称号を保有している方の全ての営業マンは、それなりに成果を上げて、結果を残している方であることは確かです。 また、生命保険に関する知識のみならず、経営や会計・税務まで幅広く勉強し、日々自己研鑽を積み努力している人が多いです。そういった意味では、頂いた名刺にMDRTと記載があれば、ワンランク上の営業マンだと安心していいでしょう。

「去年、この会社に入社しました」という、いつ辞めてしまうかわからない営業マンとは比較にならないのは事実です。

自分の気持ちをわかってくれる、自分に合ったMDRTのファイナンシャルプランナーを探して下さい。

ファイナンシャルプランナーに相談する

ファイナンシャルプランナーに相談

ファイナンシャルプランナーに相談するにあたっての注意事項

生命保険に加入するにあたり、ファイナンシャルプランナー(以下「FP」)に相談するのは当たり前の世の中です。また、保険の相談や提案は無料となっているところがほとんどです。FPのレベルによって、提案していただく生命保険商品の内容もガラリと変わってくるはずです。

質問に対する答えがあいまいであったり、今現在契約している保険内容を全て解約しようとするFPはプロではありませんし、好ましくありません。

本当にお客様のことを考えてくれるFPであれば、『この保険商品はいいと思います。解約すると勿体ないので、そのままにしておいたほうがいいと思います。』と言ってくれると思います。

でも、それは複数の方の意見を聞いてみてはじめてわかることなのです。ですので、第三者の意見を聞いてみるために、一社に絞ってはいけませんし、一人に絞ってもいけないのです。

あと、FPの年齢も大切ですよね。例えば、こちらが子育てしている家族で、相手のFPが新卒独身の若僧さんに「将来のお子様のために、学資保険を!」って勧められても説得力ゼロです。

フィーリングも大切だと思います。話しをしていて価値観が異なってたり、話が噛み合わない場合などは、FP担当者の変更もすべきです。

自分がこのFPを自分の大切な友人に紹介できる、または、紹介したくなるような担当者でないと長いお付き合いはできません。

生命保険は加入して終わり、ではなく実際に保障が必要になったとき、FPに迅速な対応をしてもらわなくてはなりません。

決して妥協せず、何でも相談できるご自身にあった担当者を見つけて下さい。