妊娠や出産は生命保険の加入と見直しの時期

妊娠や出産は生命保険の加入と見直しの時期

年齢の若いうちに!

特に奥様は、妊娠・出産の可能性もありますし、最近では乳がんや子宮関連の女性特有の病気も増えています。

生命保険は、妊娠中や大きな病歴の存在があったり、持病を抱えていると生命保険に加入できない可能性がありますので、若くて健康なうちに早めに加入を検討しておかれることをオススメします。

妊娠と医療保険加入のタイミング

妊娠・出産したら医療保険も念頭に!

女性の方の「妊娠」は昔より、人生においてもっとも大変な出来事と言われています。

自然分娩で問題なく出産される場合はもちろん良いのですが、難産となり「母子ともに危険な状態」にというのも決して稀なケースではありません。女性がお子様を出産するのは、本当に命がけのことなのです。

そんな妊娠中の奥様が医療保険に加入しようと思った場合についてですが、多くの場合は「部位不担保」と言って、出産に伴う入院・手術は「適用外」となる場合が多いです。

「部位不担保」とは、体の特定の部位に関しては一定期間保障しないという条件で医療保険に加入することを指します。

例えば、出産において「帝王切開娩出術」という手術を受けられた場合や、「切迫早産」となられた場合においても、医療保険は出ないケースが多いです。

また、過去に「帝王切開娩出術」を行った経験のある方は、以後、医療保険に加入されたとしても適用外となってしまいます。

なぜなら、一度「帝王切開娩出術」をされた経験がある方は、以後、次のお子さまを出産する時は必ず「帝王切開娩出術」を行わなければならない、というのが適用外となる理由です。

「妊娠」「出産」はご家族にとっても非常に嬉しい出来事です。奥様には事前に医療保険にご加入を検討されることをオススメ致します。

学資保険に入るのは妊娠中がオススメ

妊娠や出産の時期が生命保険に入る見直しのタイミング

こども保険は、妊娠・出産したら加入を検討

こども保険は、こどもの教育資金・結婚資金・独立資金などを計画的に準備するとともに、親などが仮に早い時期に死亡したときの保障も併せて行おうとするものです。

実際の商品の名称は、こども保険、学資保険、教育保険などさまざまです。最近では、学資保険という名前が目立つようになってきています。

こども保険は、こどもを被保険者とし、親などが契約者とするものです。被保険者が満期時に生存していれば満期保険金が支払われます。満期以前に死亡したときには払込保険料相当額の死亡給付金が支払われます。なお、祖父(契約者)と孫(被保険者)での契約でも構いません。

また、契約者が保険期間中に死亡したときには、それ以降の保険料の払込は免除されますが、契約はその後も継続し、満期時には満期保険金が支払われます。

こども保険に加入すれば、目標の保険金額を確実に手にできるのが特徴です。保険期間は、18歳までと22歳までが主流になっています。

学資保険は妊娠中に入る!

これから生まれてくるお子さまの「学資金」の準備としての「学資保険」があります。お子さまが産まれる前は、お腹の子の将来を考え、教育資金を準備しはじめるのに最適な時期です。

まだ生まれてないのに、、、、早くないですか?と思う方もいらっしゃるかと思いますが、「学資保険」自体は出生前140日以内であれば加入することは可能なのです。

実は学資保険に加入されたご家庭の多くは、お子さまが0歳のときに契約されています。多くの教育資金が必要となる高校・大学進学時に向けて長期的に準備しておけば、そのときに慌てることもありません。

赤ちゃんが産まれてから忙しい毎日になる前に、ゆったりとした気持ちで教育プランを一度検討してみましょう。

学資保険加入時期は妊娠中が最適である理由

なぜ、学資保険のご加入は妊娠中が最適なのでしょうか?

「出生前」でご加入された場合、学資保険の満期金を受け取ることが出来るのが、「お子さまが17歳時」となるときなので大学入学前に満期金を受け取ることができるためです。

お子さまが生まれてから、または1歳、2歳になられてから学資保険をご検討される方が圧倒的に多いです。

しかし、ご両親が学資保険の受取をもっとも希望される時期は、当然入学金等をご準備される「大学進学前」になるはずです。

受け取り時期が決まっている場合、当然ながら積立期間が長いほど、毎月々の積立金は少なくて済みます。

また、「出生前」にご加入されておくと、学資保険の満期金の受け取りが「17歳」となります。

受け取り時期がお子さまの17歳の誕生日を迎える月となりますので、多くは「高校2年生」の時期に受け取ることができるようになるのです。

近年では、一般入試だけでなく、AO入試なども導入されてきており、高校3年生の夏に進学が決まり、入学金を納めなければならないといったケースもあります。

今まで積み立てた学資保険の満期金の受け取りが、入学金を納めた後や、実際に大学に入学した後では全く意味がなくなってしまいます。

入学金払込締め切り前にできるだけ早期に受け取れるように設定されておくのがベストでしょう。

祝い金と育英年金がついているものがこども保険の主流

こども保険の祝い金と育英年金

最近では、祝い金と育英年金がついているものがこども保険の主流となってきています。

祝い金

満期になる以前にも、幼稚園、小学校、中学校、高校に入学する時期などに3回〜5回程度、一定の額が祝い金などの名称で支給されます。

祝い金はその都度、受け取ることもできますし、生命保険会社に据え置きすることも可能です。据え置いた場合には、会社所定の利率による利息が付きます。

また、据え置きが認められず、祝い金は必ず受け取らなければならない、としているものもあります。

育英年金

保険期間中に親が死亡したときに、その後のこどもの教育のため毎年一定額の年金が、満期まで育英年金、養育年金などの名称で支払われます。

育英年金額は、支払日におけるこどもの年齢によって異なっているのが一般的です。

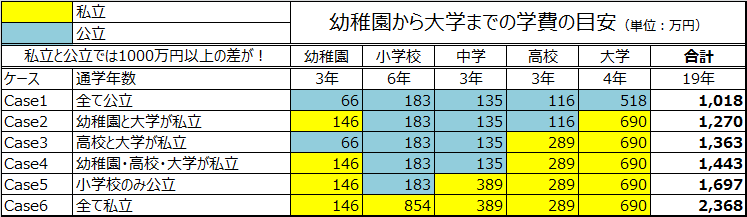

学資保険の積立は何歳から?教育費は幼稚園から大学まで

私立と公立では学費に倍ぐらいの差が出ます

学費の金額により学資保険も変わってくる

実際、まとまった出費はどのくらいになるのでしょうか?

大体の目安だけでも確認しておきましょう!

子供がいる家庭の場合、一番に考えなくてはならないのが教育費です。幼稚園から大学まで全てを公立の学校に通わせたとしても約1,000万円以上のお金がかかります。

家庭によっては、幼稚園からお受験をさせて一貫校に行かせたい、という希望をお持ちの方もいらっしゃいます。幼稚園から大学まで私立に通わせるときの目安が約2,500万円弱となります。

したがって、公立と私立とは倍以上の差があるのです。この他、塾や習い事をもっとさせたい、留学させて英語を学んで欲しい、、となると教育費はドンドンかさんでいきます。

子供が増えたときにはしっかりとプランをたてましょう

子供の人数に応じて学資保険も見直し

子供が一人のときは、計画を立てやすいですが、2人、3人となってくると、入学の時期などが重なり一時的に出費が増えるタイミングも出てきます。

あらかじめ、どの時期にいくらくらいかかるのか、計算をしておく必要があります。

小学校だと、1人あたり年間で約30万円程度です。2人が重なっても60万円程度で済みます。

ところが、大学生になると二人同時に大学に通えば、国公立大学でも年間約250万円以上の学費になります。

さらに、地方から中央の大学に通うとなると子供の生活費(仕送り)も上乗せされますので、費用はアップします。

教育費はなるべく早いうちから積立などで用意しておくべきです。生命保険を考える際も、重要なポイントとなってきます。

※上記、教育費には、学校教育費の他、学校外活動費、給食費、生活費などを含みます。私立大学は文系の場合で計算しています。理系を選択した場合は、120万円加算されます。

学資保険は開始年齢早いほど有利|貯蓄重視型と保障重視型

子供の教育費は学資保険で確保

学資保険の戻り率を事前に確認

子供の教育費に手堅く備えられるとして、学資保険が人気です。なかでも、支払った保険料の総額を上回る保険金が受け取れるタイプが注目されています。加入する前によく確認する必要があります。

学資保険は、子供の教育資金を貯めることを目的に親が加入する生命保険です。保険料が毎月積み立てられ、子供の大学入学時や20歳になったときなどに保険金を受け取ることができます。

親に万が一のことがあれば、その後の保険料の支払いは免除されますが、子供は保険金を予定通り受け取ることができます。こうした生命保険の機能も備わっています。

ソニー生命保険が高校生以下の子供を持つ親に実施したインターネット調査では、子供の教育資金を学資保険で準備している人は、60.6%(2016年度)となっており、半数以上の方が学資保険で準備していることがわかっています。

また、その選んだ理由は、「堅実だと思った(71.2%)」が最も多い結果となっています。「銀行預金より利回りが高いことが多く、まとまったお金が、大学入学時など必要な時期に受け取れる点が好まれている理由です。」とソニー生命のライフプランナーは回答しています。

学資保険の戻り率

学資保険は、親が死亡した際などの備えを手厚くし、その分保険料が高めの「保障重視型」と、保障は最低限に絞るけれど、保険料を払い終えてもその総額を上回る保険金を受け取れる「貯蓄重視型」の2つのタイプがあります。

多くの保険会社は、保険金額を保険料総額で割ったものを「戻り率」と呼んでいます。戻り率が100%を超えるものが貯蓄重視型です。

例1)30歳男性の場合、子供が0歳の時に加入し、月41,129円の保険料を5年間(合計約247万円)を支払うと、子供が18歳になってから、4年間、毎年75万円を受け取ることができます。保険金額合計300万円で、戻り率は121.5%になります。

例2)契約者が30歳男性、保険金も同じ300万円のプランでも、子供が6歳の時に加入し、月25,327円の保険料を9年(約274万円)支払う形にすると、戻り率は109.6%以下に下がってしまいます。

払込期間(子供の年齢) |

保険料(月額) |

戻り率(%) |

|---|---|---|

5年(0歳〜5歳) |

41,129円 |

121.5 |

15年(0歳〜15歳) |

14,575円 |

114.3 |

5年(6歳〜11歳) |

44,496円 |

112.3 |

9年(6歳〜15歳) |

25,327円 |

109.6 |

(明治安田生命の学資保険:保険金300万円、契約者が30歳男性の場合。)

保険会社は学資保険の保険料を運用して増やし、保険金として戻します。運用期間が長ければ長いほどお金を増やしやすいので、戻り率を高くすることができます。

加入者側からすれば、子供の年齢が低いうちに学資保険を始め、短期間で払い終えるほうが、保険料の総額が少なくなるのです。

学資保険を検討する際は、子供の年齢が若いうちに(できれば妊娠中)早めに生命保険のプロに相談され検討されることをおすすめ致します。