生命保険に関して少しでも悩みがあるなら!

そんな方は是非保険のプロに相談してみて下さい!

※下記サービスなら、相談は無料ですし、イエローカード制度により勧誘が全くないので安心して利用できます。

⇒現役税理士がオススメ!勧誘がなくて無料で利用できる保険相談サービスはこちら♪

生命保険満期時の税金|受取人が誰かで税金が変わる

生命保険の満期時には、所得税または贈与税がかかる可能性があります。

生命保険に加入するときには、満期時にどのような税金がどれだけかかるかをよく考えて、なるべき手取り額が多くなるように事前に計算しておく必要があります。

生命保険の加入形態と課税関係

被保険者 |

契約者 (保険料を支払った人) |

受取人 (保険金を受け取る人) |

課税方法 |

|---|---|---|---|

夫 |

夫 |

妻や子供 |

相続税 |

夫 |

妻 |

妻 |

所得税 |

夫 |

妻 |

子供 |

贈与税 |

- 被保険者 = 契約者 ≠ 保険金受取人 ⇒ 相続税

- 被保険者 ≠ 契約者 = 保険金受取人 ⇒ 所得税

- 被保険者 ≠ 契約者 ≠ 保険金受取人 ⇒ 贈与税

保険料の支払人と保険金の受取人が同じ場合

保険金の受け取りを所得と捉え、所得税と住民税がかかります。

保険金の受け取りには、「一時金」による場合と「年金」による場合があります。

《一時金による受け取りの場合》

一時所得として所得税と住民税がかかります。

一時所得は、{(保険金−保険料総額)−特別控除50万円}×2分の1と計算します。

他の所得(給与所得や事業所得)と合算して所得税額、住民税額を計算します。

50万円を控除して所得が、ゼロまたはマイナスとなった場合には、一時所得はゼロとなり、税金はかかりません。

《年金による受け取りの場合》

雑所得として所得税と住民税がかかります。

また、満期保険金を年金で受領する場合には、毎年支払を受ける年金(公的年金等以外の年金)に係る所得税については、年金支給初年は全額非課税、2年目以降は課税部分が階段状に増加していく方法により計算します。なお、年金を受け取る際には、原則として所得税が源泉徴収されます。

雑所得は、支給される年金の額からこれに対応する保険料を控除して計算します。具体的な金額は、年末に生命保険会社から送られてくる計算書に記載してあります。

雑所得は、一時所得と同様に、他の所得(給与所得や事業所得)と合算して所得税額、住民税額を計算します。

源泉徴収制度(げんせんちょうしゅうせいど)は、所得税の前払いですから、保険金の受取時に源泉徴収されている場合には、本来の所得税額から源泉徴収分を控除します。

源泉徴収分が本来の所得税額に比べて多い場合には、還付されることとなります。還付してもらうためには、所得税の確定申告が必要となります。

保険料の支払人と保険金の受取人が違う場合

保険金の受け取りを贈与と捉え、贈与税がかかります。

贈与税が課税されるのは、保険料の負担者と満期保険金の受取人とが異なる場合です。

死亡保険金にかかる所得税と相続税贈与税

契約のしかたで、死亡保険金にかかる税金が変わります。

死亡時に必要なお金を考えて生命保険に入っても、税金を納めたら必要額に満たない可能性も発生します。

どういった税金がどのくらいかかるのか事前に把握し、加入するようにしましょう。

生命保険の加入形態と課税関係

被保険者 |

契約者 (保険料を支払った人) |

受取人 (保険金を受け取る人) |

課税方法 |

|---|---|---|---|

夫 |

夫 |

妻や子供 |

相続税 |

夫 |

妻 |

妻 |

所得税 |

夫 |

妻 |

子供 |

贈与税 |

- 被保険者 = 契約者 ≠ 保険金受取人 ⇒ 相続税

- 被保険者 ≠ 契約者 = 保険金受取人 ⇒ 所得税

- 被保険者 ≠ 契約者 ≠ 保険金受取人 ⇒ 贈与税

死亡保険金に課される税金は、契約形態によって異なります。

契約によっては、多額の税金を払わなくてはならないこともありますから注意しましょう。

死亡保険金には、誰が保険料を支払い、誰に保険をかけて、誰が保険金を受け取るかによって、相続税、所得税(住民税)、贈与税のいずれかが課税されます。

所得税(住民税)が課税されるケース

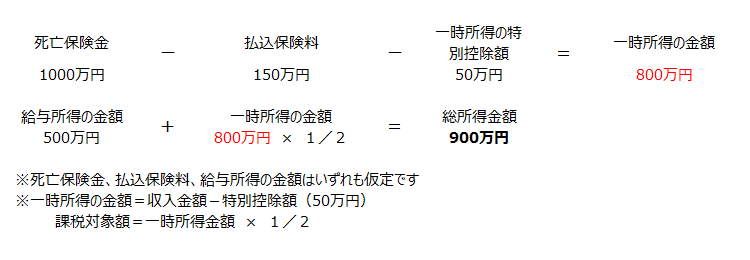

夫が保険料を支払って、妻に保険をかけて、夫が保険金を受け取る場合には、一時所得としてみなされて、夫に所得税がかかります。

払い込んだ保険料と一時所得の特別控除額(最高50万円)を保険金から差し引いた額が、一時所得の金額となります。

一時所得の半額を他の所得と合算して、各種の所得控除(社会保険料控除・配偶者控除・扶養控除・基礎控除)を差し引いて、課税所得が算出されます。

課税所得に応じて住民税もかかります。

相続税が課税されるケース

夫が保険料を支払って自分に保険をかけて、妻が保険金を受け取る場合、夫から妻への相続財産とみなされて、相続税がかかります。

税額は保険金とその他の相続財産を足した遺産総額に基づいて算出されます。

死亡保険金は、残された家族の生活を支えるという目的があるため、妻など相続人が受け取る場合、「500万円×法定相続人の数」が非課税となります。

妻と子供二人がいるケースでは、1500万円(500万円×3人)を保険金から差し引いて課税財産に加えることになります。

仮に妻が遺産を全額相続すると、1億6000万円までなら非課税になります(配偶者の税額軽減規定)。

保険金以外に大きな財産がなければ、よほど多額の保険契約をしていない限り、妻に相続税はかからないことになります。

贈与税が課税されるケース

夫が保険料を払って、妻に保険をかけて、子供が受取人となる場合には、夫から子供への贈与とみなされて、子供に贈与税がかかります。

基礎控除額(110万円)を上回った分が課税され、税率は他の税金より高いことが多いです。

家計の余裕のある祖父が息子に保険をかけ、孫を受取人にした場合も、祖父から孫への贈与とみなされ、思いがけない金額が孫に課税されることもあります。

《死亡保険金にかかる税金の注意点》

- 相続税は、死亡翌日から10ヶ月以内に税務署に申告、納税をする必要があります。

- 所得税と贈与税は、保険金を受け取った翌年の3月15日までに、確定申告と納税が必要になります。

- 所得税がかかる場合は、給与など他の所得と合算して課税されます。

- 税務署への申告が必要な場合、怠ると延滞税や重加算税が課されることもあります。

法人契約や相続対策の生命保険は慎重に・・・

生命保険の加入や見直しのきっかけは、保険料の削減、保障内容の把握、保険見直しの検討、保険に関する不明点の解消、ライフイベントの変化などさまざまです。

複数のファイナンシャルプランナー(以下「FP」)に相談をして下さい。FPによって違う提案をされることは当たり前ですし、異なる生命保険会社の商品を提案されるのも当然のことです。

そこで、同じ内容の保険商品であっても、生命保険会社によって、保険料や解約返戻金が異なります。そのことを比較検討することも保険選びのポイントです。

FPも一人に絞ることなく、複数の担当者の意見を聞いてみてください。見方が変われば意見も違うはずです。

生命保険会社を選ぶポイントや注意点も気になるところですが、現在加入している生命保険がダメ保険といわれる内容のものであればすぐに見直しされることをおすすめ致します。

御社が、法人契約の生命保険に関して、

- 生命保険活用による法人の節税対策や将来の退職金の準備を相談したい。

- 生命保険全般(法人契約)について、複数の保険会社を比較してみたい。

- 目的別によって、保険を分散して加入できていない(一社のみ)。

- 事業承継(相続対策)のための生命保険活用について話しを聞いてみたい。

- 加入している法人保険内容が目的に合致しているかどうか再確認したい。

- 会社の自社株対策のための保険加入の仕方について知りたい。

- 担当税理士が大手国内保険会社の代理店で一社のみを勧めてくるので不安だ。

などの、ご不安やご相談内容のある方は当サイトのお問い合わせページよりご遠慮なくご連絡下さい。

後日担当者よりご連絡申し上げます。

法人契約の生命保険は、退職金の準備、後継者の相続税納税資金の確保、相続税非課税枠の活用など目的が様々で、かつ、金額が高額であることから、一社の生命保険で全てを賄うことは無理なケースが数多くあります。

50歳経営者の法人契約生命保険の保険料と解約返戻金比較にあるように保険会社により、支払保険料の額、解約返戻金の額と返戻率も異なります。

複数の保険会社を比較検討することがとても重要ですし、法人契約や相続対策のための保険活用は金額が多額になりますから目的をはっきりさせて慎重に判断するようにして下さい。

当サイトを通じて多数のお問い合わせを頂いております。どうぞご遠慮なくご連絡下さい。

![]()

関連ページ

- 生命保険と税金の種類|生命保険料控除は年末調整か確定申告

- 生命保険の選び方と見直しのポイントは?生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方、加入するタイミングはいつ?定期終身養老の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険ごとに解説。会社の退職金準備や節税対策。生命保険会社とファイナンシャルプランナーの選び方。