生命保険に関して少しでも悩みがあるなら!

そんな方は是非保険のプロに相談してみて下さい!

※下記サービスなら、相談は無料ですし、イエローカード制度により勧誘が全くないので安心して利用できます。

⇒現役税理士がオススメ!勧誘がなくて無料で利用できる保険相談サービスはこちら♪

1位.生命保険の内容が不安な方必見!ダメランキングと変更の方法

2位.30歳代の夫婦の生命保険の平均相場はいくら?見直し方法は?

3位.生命保険の支払保険料を下げたい!30歳代の相場や目安は?

就業不能とはどういう状況?

いかなる職業においても就業ができない

医療保険が入院を前提としているのに対して、就業不能保険は、在宅療養もカバーされるので心強い保険といえます。

具体的にはどのような場合が該当するのでしょうか?

就業不能・・・とは、たとえば、「いかなる職業においてもまったく就業ができない状態」などを指します。

この場合は深刻な病気やケガが給付対象となります。

たとえば、急性心筋梗塞を発症して、手術によって一命は取りとめました。しかし、リハビリのために3ヶ月間の入院が必要でした。

そして、その後も9ヶ月間に渡って在宅療養が必要であると告げられました。

あるいは、脳梗塞で救急搬送されて、約1年間入院しました。退院後も意識障害やマヒ、呼吸障害などの後遺症が残ってしまいました。

その結果、長期在宅療養が必要となりました。

このような個人の力ではどうすることもできないリスクに対応できるのが保険です。

働き盛りの年齢や一家の大黒柱であれば、就業不能保険も検討してみてはいかがでしょうか?

まとめ

- 医療保険と死亡保険で生活費をカバーできない

- 長期療養の保障として就業不能保険を検討

- 深刻な事態、最悪の事態を想定して保険を選択

長く働けないことが給付の前提条件

いかなる職業においても就業ができない

就業不能保険は、長期にわたって働けなくなった人をサポートする保険です。

まず、

- 治療を目的とした入院

もしくは

- 日本の医師資格を持つ人の指示に基づいて在宅療養を行っていること

が大前提です。

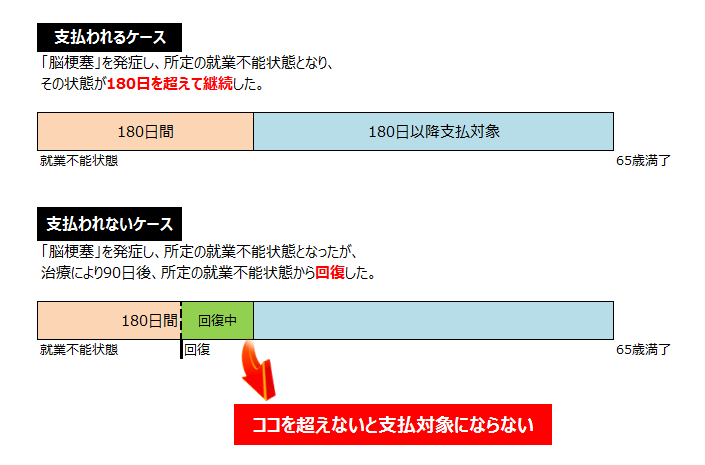

そのうえで、少なくとも6ヶ月以上、いかなる職業にも就業が不可能と医学的見地から判断されて、そういった状態が180日を超えた場合が給付金の支払条件となります。

たとえば、脳梗塞で倒れて退院後も1年近くにわたって医師の診断により自宅療養を余儀なくされた場合は支払対象となりますが、180日以内に職場復帰を果たすと支払対象とはなりません。

条件を満たしていれば、給付金は毎月支払われます。傷病手当金(医療保険)を受給していたとしても、就業不能状態に該当していれば給付金をもらえます。

就業不能保険は自営業の方こそ必要な保険

公的保障がそろっていない自営業者は要検討

安定収入である反面、どれだけ忙しくても給料がさほど変わらないサラリーマンとは違って、自営業者は仕事をこなせばこなすほど、収入も増えます。

かなりの高額所得者ともなれば、「2年や3年程度の療養なら余裕で乗り切れる!!」といえる方も少なくないかもしれません。

しかし、独立して仕事をしている自営業の人は、サラリーマンと違って生活保障が何もありません。

サラリーマンや公務員と比べて、自営業者に対する公的保障は少ないものです。

病気やケガで仕事に就けなくなったら、健康保険ではカバーしきれない医療費はもちろんですが、生活費も自力で捻出しなければなりません。

老後の公的年金を考えても圧倒的にサラリーマンと比較して不利です。

サラリーマンや公務員は厚生年金や共済年金にも加入していますが、自営業者は国民年金のみなので、任意加入の国民年金基金などで自分自身で補強する必要があります。

どれほど収入があっても多くても、貯蓄で賄っていくのは簡単ではありませんので、就業不能保険を使ってリスクヘッジする必要があります。

就業不能保険は、非正規雇用の方も検討しましょう

非正規雇用の人たちも保障不足に備えましょう

逆に収入が安定しない人も、生命保険を活用して備えを厚くしておいたほうがいいです。

派遣社員、契約社員など、非正規雇用の形態で働く人は増えていますが、「31日以上の雇用見込み」があれば雇用保険の加入対象となったとはいえ、まだまだ全体的に公的保障が乏しいです。

低コストの生命保険を上手に活用して、最低限の備えを確保しておく必要があります。

ちなみに就業不能保険は、病気やケガにより仕事ができなくなったときの保障であるので、実際に稼いでいない、または収入の少ない人は加入できないのが一般的です。

フリーター、パート、アルバイトなどは加入できないケースがありますので注意しましょう。

生命保険会社にとって、保障の範囲や給付要件にも違いがあります。保険料も異なりますので単純に比較することは難しいです。

専門のファイナンシャル・プランナーに相談して、じっくり内容を吟味して選択するようにして下さい。

まとめ

- 自営業者は公的保障が薄い

- 就業不能保険を活用し、リスクに備える

- 自分で稼いでいない人は加入できない可能性もある

住宅ローンを抱えている人は就業不能保険が必要

収入が途絶えてしまっても、住宅ローンの返済は続く

就業不能保険は全ての働き手のためにあります。その中でも特に、家計において住宅費の占めるウェイトが高くなっている世帯の方は、就業不能保険を検討して下さい。

長期間にわたって、収入がなくなってしまうと、住む場所まで失いかねないのです。

家賃の高い賃貸住宅に住んでいる世帯の方のみならず、住宅ローンを抱えている人は、是非とも検討が必要です。

まず、住宅ローンを組んだ際に加入した「団体信用生命保険」の契約内容を確認してみましょう。

一般的に団体信用生命保険は、死亡時や高度障害時の保障は備わっていますが、長期入院や在宅療養は対象外となっているケースが圧倒的に多いです。

つまり、病気やケガで働けなくなっても、住宅ローンは払い続けなければならないのです。

ガンや脳卒中などを含む3大疾病から8大疾病までを保障する住宅ローンなども登場してますが、条件が厳しかったりケガは含まれないなど、病気の種類も限定されています。

これから住宅ローンを検討している人も、保障の幅が広い就業不能保険と比較して、保険商品を選ぶようにしましょう。

給付の対象外となるケースもあります

ガンの再発など、入退院を繰り返して、就業不能期間がトータルで何年にも及ぶケースはめずらしくありません。

現在、一生懸命住宅ローンを返済している世帯の多くは、そういったリスクに対して意外と無防備な人が多いです。

もちろん、十分に穴埋めできる、他の保障や貯蓄があるのであれば、話は別ですが。

ただ、住宅ローンを組むぐらいですから、毎月の返済だけで手一杯で、潤沢な貯蓄があるという家庭は多くはないはずです。

住宅ローンを組んでマイホームを購入する際、万が一のことがあれば、残りのローンはチャラになります。

しかし、就業不能になった場合、働けなくなった場合のことを念頭に考える方は少ないのです。

就業不能保険は、保険会社によって、うつ病などの精神障害や、むち打ちや腰痛のように医学的所見において、シロクロつけることが難しい症状で就業不能となった場合には、給付の対象外となる場合もありますので注意が必要です。

まとめ

- 住宅ローンのある方、住宅費のウェイトが高い世帯は就業不能保険の検討を

- 団体信用生命に加入している方は契約内容をチェック

- 保険会社によっては、給付の対象外となるケースもある

関連ページ

- 収入保障保険や就業不能保険は必要?おすすめやランキング比較

- 収入保障保険や就業不能保険は必要?おすすめやランキング比較。生命保険の種類。生命保険の選び方と見直しのポイントとタイミングはいつか。生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方や定期保険,終身保険,養老保険の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険・女性向け保険。会社の退職金準備や法人税節税対策。相続対策として、遺産分割対策,納税資金対策,相続税対策のメリット。生命保険会社とファイナンシャルプランナーの選び方とダメな保険商品。

- 認知症保険とは?※朝日生命や太陽生命の比較※介護費用と要件

- 生命保険の選び方と見直しのポイントとタイミングはいつか。生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方や定期保険,終身保険,養老保険の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険・女性向け保険。会社の退職金準備や法人税節税対策。相続対策として、遺産分割対策,納税資金対策,相続税対策のメリット。生命保険会社とファイナンシャルプランナーの選び方とダメな保険商品。

- 介護保険の選び方と制度※介護保険料と負担割合※年齢と被保険者

- 生命保険の種類。生命保険の選び方と見直しのポイントとタイミングはいつか。生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方や定期保険,終身保険,養老保険の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険・女性向け保険。会社の退職金準備や法人税節税対策。相続対策として、遺産分割対策,納税資金対策,相続税対策のメリット。生命保険会社とファイナンシャルプランナーの選び方とダメな保険商品。

- こくみん共済や全労済はおすすめできないので今すぐ見直しを

- 生命保険の選び方と見直しのポイントは?生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方、加入するタイミングはいつ?定期終身養老の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険ごとに解説。会社の退職金準備や節税対策。生命保険会社とファイナンシャルプランナーの選び方。

- 女性の生命保険※疾病特約※体外受精や人工授精などの不妊治療

- 生命保険の選び方と見直しのポイントは?生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方、加入するタイミングはいつ?定期終身養老の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険ごとに解説。会社の退職金準備や節税対策。生命保険会社とファイナンシャルプランナーの選び方。

- 生命保険※かんぽ生命の口コミ|生命保険との比較

- 生命保険の選び方と見直しのポイントは?生命保険の仕組やおすすめできる生命保険とダメな生命保険やメリットデメリットは?必要保障額の考え方、加入するタイミングはいつ?定期終身養老の特徴。結婚・住宅購入ローン・学資保険・医療保険がん保険・就業不能保険ごとに解説。会社の退職金準備や節税対策。生命保険会社とファイナンシャルプランナーの選び方。