住宅ローンと生命保険の保障額の関係

住宅費用については、持ち家なのか?賃貸なのか?で随分と変わってきます。

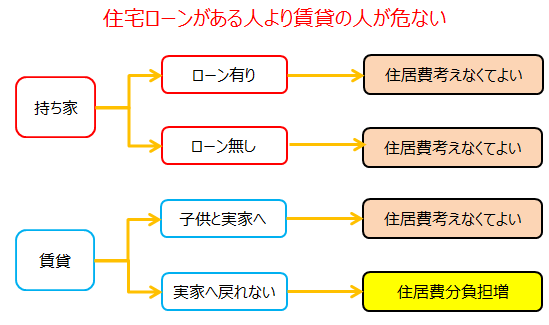

【持ち家の場合】

《住宅ローンは団信でチャラになる》

まず、持ち家の人が注目すべきことは、住宅ローンを組んで家を建てた人であれば、通常「団体信用生命保険(団信)」に加入しているという点です。

団信とは、住宅ローンを組んでいる人がローンを完済する前に亡くなった場合に、その残りの借金が保険会社によって弁済されるというものです。

すなわち、借入金に対する保険になります。

と、いうことは、この団信さえキッチリと加入しておけば、もし家の主人(夫)が亡くなったとしても、残された住宅ローンは返済の必要がなくなります。

ですので、基本的に持ち家の家庭では、夫婦共有の持分で夫の分しか団信に加入していないなどの特別の場合を除いて、住宅費の心配をする必要はなくなってしまいます。

せいぜい将来のリフォーム費用程度がまかなえられればいい、ということになります。

最近では、ハウスメーカーなどの住宅販売業者の中にファイナンシャルプランナーの資格を持っている人がいて、「ローンを組んで家を購入すれば、死亡保険の額を小さくすることができます」と説明されています。これは、「必要保障額のうち、住宅費の部分については団信でチャラになりますよ」という意味であって、生活費や子供の教育費に関する保障額は別なので、キチンと見積もっておかなければなりません。

やみくもに現在、加入している生命保険の死亡保険の金額を半分にすればいい、というわけではありません。

【借家住まいの場合】

《賃貸の場合は負担が重くなる》

一方、借家住まいの家庭で、夫が亡くなった後も現在支払っている家賃額は引き続き支払っていかなくてはなりません。

その家賃分を必要保障額に盛り込む必要があります。

ただし、その場合でも、お子さんが大きくなったら状況は変わります。お子さんが独立して家を出てしまえば、残された家族は住むにはそれほど多くの間取りは不要になります。

そうなれば今の家賃より安い物件を探して移り住むという選択肢も出てきます。

- 住まいが『持ち家』か『賃貸』によって残された家族の負担が変わる

- 住宅ローンがある人は団信に入っていれば安心

- 賃貸の人は住居費を削ることはできないのでその分負担増となる