こども保険は、出産したら加入を考えましょう

こども保険は、こどもの教育資金・結婚資金・独立資金などを計画的に準備するとともに、親などが仮に早い時期に死亡したときの保障も併せて行おうとするものです。実際の商品の名称は、こども保険、学資保険、教育保険などさまざまです。最近では、学資保険という名前が目立つようになってきています。

【こども保険のしくみ】

こども保険は、こどもを被保険者とし、親などが契約者とするものです。被保険者が満期時に生存していれば満期保険金が支払われます。満期以前に死亡したときには払込保険料相当額の死亡給付金が支払われます。なお、祖父(契約者)と孫(被保険者)での契約でも構いません。

また、契約者が保険期間中に死亡したときには、それ以降の保険料の払込は免除されますが、契約はその後も継続し、満期時には満期保険金が支払われます。

こども保険に加入すれば、目標の保険金額を確実に手にできるのが特徴です。保険期間は、18歳までと22歳までが主流になっています。

祝い金と育英年金がついているものがこども保険の主流

最近では、祝い金と育英年金がついているものがこども保険の主流となってきています。

【祝い金】

満期になる以前にも、幼稚園、小学校、中学校、高校に入学する時期などに3回〜5回程度、一定の額が祝い金などの名称で支給されます。

祝い金はその都度、受け取ることもできますし、生命保険会社に据え置きすることも可能です。据え置いた場合には、会社所定の利率による利息が付きます。

また、据え置きが認められず、祝い金は必ず受け取らなければならない、としているものもあります。

【育英年金】

保険期間中に親が死亡したときに、その後のこどもの教育のため毎年一定額の年金が、満期まで育英年金、養育年金などの名称で支払われます。

育英年金額は、支払日におけるこどもの年齢によって異なっているのが一般的です。

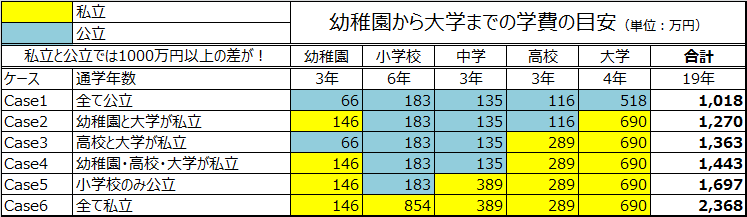

教育費はどのくらいかかるのでしょうか?幼稚園から大学まで

【私立と公立では倍ぐらいの差が出ます】

実際、まとまった出費はどのくらいになるのでしょうか?大体の目安だけでも確認しておきましょう!

子供がいる家庭の場合、一番に考えなくてはならないのが教育費です。幼稚園から大学まで全てを公立の学校に通わせたとしても約1,000万円以上のお金がかかります。

家庭によっては、幼稚園からお受験をさせて一貫校に行かせたい、という希望をお持ちの方もいらっしゃいます。幼稚園から大学まで私立に通わせるときの目安が約2,500万円弱となります。

したがって、公立と私立とは倍以上の差があるのです。この他、塾や習い事をもっとさせたい、留学させて英語を学んで欲しい、、となると教育費はドンドンかさんでいきます。

【子供が増えたときにはしっかりとプランをたてましょう】

子供が一人のときは、計画を立てやすいですが、2人、3人となってくると、入学の時期などが重なり一時的に出費が増えるタイミングも出てきます。あらかじめ、どの時期にいくらくらいかかるのか、計算をしておく必要があります。小学校だと、1人あたり年間で約30万円程度です。2人が重なっても60万円程度で済みます。ところが、大学生になると二人同時に大学に通えば、国公立大学でも年間約250万円以上の学費になります。さらに、地方から中央の大学に通うとなると子供の生活費(仕送り)も上乗せされますので、費用はアップします。

教育費はなるべく早いうちから積立などで用意しておくべきです。生命保険を考える際も、重要なポイントとなってきます。

※上記、教育費には、学校教育費の他、学校外活動費、給食費、生活費などを含みます。私立大学は文系の場合で計算しています。理系を選択した場合は、120万円加算されます。